あいおいニッセイ同和損保の「まるごとマモル」の継続更新の手続きを済ませました。

自転車保険・スマホ保険の代用にと契約しています。

2021年7月契約開始よりスマホが対象外となりスマホの保険としては使えなくなりました。

「まるごとマモル」は自動車保険や、クレジットカードの特約ではなく、単体で契約できる個人賠償責任保険です。

2021年7月1日以降保険開始から内容に改定があり、記事内修正しています。

2024年10月改定ありました。

(7月が私の契約更新月にあたり、頂いたパンフからの情報です。実際の保険改定日は違うかもしれません。)

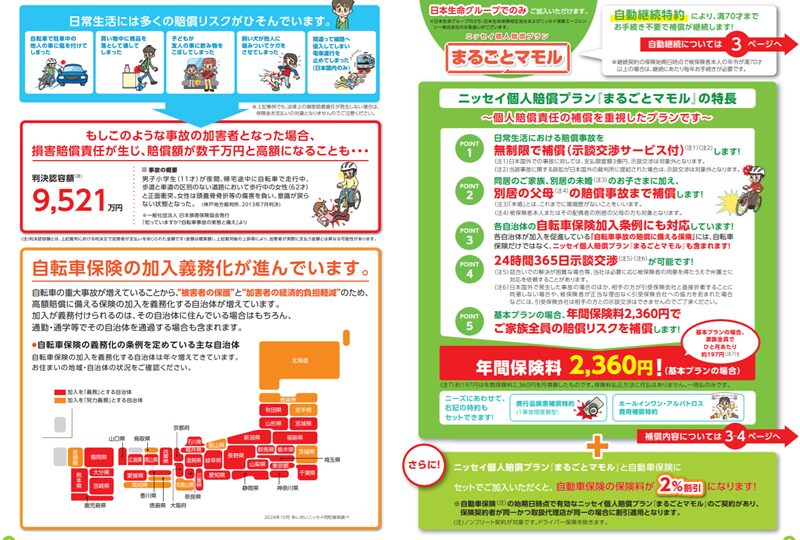

個人賠償責任保険とは?

自転車事故での高額賠償請求の事例を見たり聞いたりしたことが有ると思います。

そのため自転車保険の加入義務の自治体が増えてきてます。

せっかくなら自転車以外の補償もしてもらえる「個人賠償責任保険」を検討する価値があるのでは。(補償は他人にけがをさせたり、モノを壊した場合だけですから、自分のけが等は別途、傷害・医療保険などに入る必要はあります。)

個人賠償責任保険とは

一般社団法人 日本損害保険協会より こちら

個人またはその家族が、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する保険です。

補償の対象となる事故例は、次のとおりです。他人の「身体」や「モノ」に損害を与えた場合が対象となりますので、他人への名誉を傷つけたり、プライバシーを侵害したりしたといったケースは補償の対象外となります。

1. お店で、代金を支払う前に商品を落とし、壊してしまった。

2. 飼い犬を散歩中、飼い犬が他人をかんでケガをさせてしまった。

3. 野球のバットを振っていたら、そばにいた人にケガをさせてしまった。

4. 誤ってベランダから鉢植えを落とし、駐車中の他人の車にキズをつけてしまった。

5. 自転車に乗っていて、歩行者をはねてしまった。

契約・更新手続き

「まるごとマモル」はネットで新規契約できません。更新も自動更新ではない。

2024年10月契約以降、保険開始期日時点で被保険者本人の年齢が68歳以下の人は、翌年以降、手続き不要で自動的に契約が更新されます。

新規の場合はメンドクサイけれども窓口に行くか、担当の営業職員さんに会社なり自宅に来てもらって契約を行います。

これが一番のデメリット。今時ネットで完結できないのは困りますよね。仕方ないとは思います。保険会社はこれを入り口として他の保険商品を進めて契約を増やしていく作戦もあるのでしょう。

「まるごとマモル」は補償内容が良く保険料も割安です。単体で加入できる個人賠償責任保険でオプションも「携行品損害補償」「ホールインワン・アルバトロス費用補償」の2つあるだけでシンプルです。

基本のプランだけを見るとよい保険だと思います。

前回同様に営業職員さんに自宅に来ていただきました。

今回契約したプラン

[携行品プラン・家族型]

■保険料:4,410円/年4,790円/年(2025年現在)

■保険金額

・個人賠償責任危険保険金:無制限

・死亡保険:10万円

・携行品損害保険:20万円

携行品にスマホが対象外になったので、以後基本プランのみで契約をしています。

メリット・デメリット

メリット

・単体で契約できる

・個人賠償責任危険保険金が無制限

・電車等運行不能事故も補償される

・別居の父母の賠償事故まで補償・特約の「携行品プラン」はスマホ保険の代用になる

・70歳から89歳までの契約プランがある。

・2024年10月契約以降、保険開始期日時点で68歳以下の人は、翌年以降自動継続で手続き不要で自動的に契約が更新されます。

デメリット

・ネットで契約できない。・自動更新ではない

・契約年齢範囲:開始期日時点における年令が満69才までの方

契約する本人の年令が69歳までであれば契約できます。家族の年令は70才超えていてもかまわないということですね。私はあと20年以上契約更新できます。

読者様から指摘されました。70歳を超えたらどうするのかと。火災保険の特約に加入するべきだと。

それも一つの手ですね。私は20年先のことですし、今後考えていきます。まるごとマモルには子供に契約してもらってもいいし。まあその頃にはまた魅力的なのも出てるでしょう。自分に合ったものをえらびましょう。

・このデメリットが少し改善。2021年7月契約開始で70歳から89歳まで契約できるプランができました。

プラン・保険料

以下に全てのプラン・詳細を紹介します。

素人の個人です、記入間違いがあるかもしれません。ご検討の際は営業職員・企業ホームページ等でご確認ください。

1年前と内容・保険料は同じ。

2024年10月改定アリ

①の基本プラン

保険料1,990 2,360円/年、ひと月が約166 197円円です。まあまあ安いです。

②③の携行品プラン

②本人型:3,140円3510円と、③家族型:4,410円4790円があります。本人型との差額が年間で1,280円違うだけなので③家族型に入った方がお得です。家族みんなの携行品が補償範囲になります。個人賠償責任危険保険がついてこの保険料はやすい。

④ゴルフプラン

ゴルフプランは本人型だけです。ゴルフプランには②の携行品損害補償特約(本人型)も付いてきます。

ゴルフをプレイしないので、6,400円7,290円/年がお得かは分かりません。ホールインワンの保険金額20万円て少なくないだろうか。100万円くらい費用が掛かると聞いたことが有るけど・・・(ゴルフプラン保険料値上げになりました)

補償内容

基本プラン

・死亡保険金:10万円(これが基本の補償、少ないですがあまり考えなくてよい)

・個人賠償責任危険保険金:無制限(国内)(こちらが主となる補償)

死亡保険金

死亡保険金:10万円

[保険金を支払う場合]

事故によるケガのため、事故の発生の日からその日を含めて180日以内に死亡した場合

「まるごとマモル」の基本の補償、本人の死亡保険金。

死亡保険金は特に考えなくていいのでは。

後遺障害保険金対象外特約

保険証券には「死亡・後遺障害」と表示されているが、「後遺障害保険金対象外特約」がセットされているので、「まるごとマモル」はケガによる後遺障害・入院・通院は補償の対象外。

この保険は「他人にケガをさせたり、他人の物を壊したときの損害を補償する保険」と割り切り自分のケガなどの補償は他の保険で補いましょう

個人賠償責任危険補償特約(被保険者拡張型)

メインとなる特約です。

・保険料:1,990円2,360円

・個人賠償責任危険保険金:無制限(国内)

家族全員が対象、しかも別居の父母までと広範囲に補償されます。自転車の事故はもちろん電車の事故も一部対象とされています。充実していますね。

以前は見受けられなかったように思うけど、他の保険会社も「電車の事故」に対応してきています。三井住友系とか自動車保険の個人賠償でも見受けられるようになりました。

(おとなの自動車保険・ソニー損保が対応しています。)

<注意>自動車保険や、クレジットカードの特約で契約していると補償の重複になるので注意しましょう。家族の自動車保険などを確認してみるとよい。

以下パンフレットより抜粋

[保険金を支払う場合]

①日本国内・国外で発生した下欄の事故により、被保険者が他人の身体の障害や他人の財物の損壊について法律上の損害賠償責任を負担することによって損害を被った場合

②日本国内で発生した下欄の事故により、被保険者が軌道上を走行する陸上の乗用具の運行不能について法律上の損害賠償責任を負担することによって損害を被った場合に保険金をお支払いする保険です。・被保険者本人の居住する住宅(敷地内の動産および不動産を含みます)の所有、使用または管理に起因する偶然な事故・ 日常生活に起因する偶然な事故

(注)住宅には、別荘等一時的に居住する住宅を含みます。

「まるごとマモル」パンフレットより

2025年10月改定アリ

ポイント1

個人賠償責任の保険金額は無制限※で補償(示談交渉付)します!

※日本国外での事故に対しては、支払限度額3億円、示談交渉は対象外となります。

ポイント2

個人賠償責任は、別居の父母※の賠償事故まで補償します!

※被保険者本人およびその配偶者の別居の父母の方も対象となります。

ポイント3

個人賠償責任で、電車等との接触がない場合の「運行不能事故」※も補償します!(日本国内のみ)

※誤って線路内に立ち入り、安全確認のため電車を運行不能にした場合などのことをいいます。

携行品プラン

②③の「携行品プラン」本人型・家族型

家族型で4,410円。個人賠償がついてこの保険料。

基本プランに2,420円追加で携行品損害補償が付けられます。1か月にすると200円ほどの負担です。家族のスマホ、ノートPCを落としたりして再起不能となった場合を想定して契約。

必要ないとは思っていたが、一人1台スマホ・持ち運び可能な小型のノートPCを持っています。電車や、自転車を利用して通学していますから、落として壊す、水没することもあるかもしてません。

スマホは対象外となった。

キャリアの故障サービスと比べると安いし、台数に制限がない。

壊れたら買い替えれば良いと思っていたのですが、保険料は低料金というのもあり、お試しで契約。子供2人iPhone11に変更したばかりというのが主な動機かな。買ってすぐに再起不能にすることは無いとは思うけど。

携行品損害保険金:20万円(免責金額:1事故3,000円)

保険金をお支払いする場合

被保険者が居住する住宅(敷地を含みます)外において、偶然な事故により、被保険者が携行している被保険者所有の身の回り品に損害が発生した場合

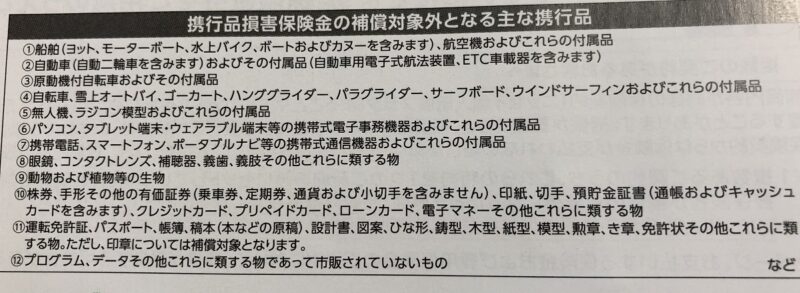

(注)補償対象外となる主な身の回り品は下記「携行品損害保険金の補償対象外となる主な身の回り品」欄をご覧ください。

■保険金の支払い条件

・偶然の事故の時・自宅敷地外においてです。・スマホなど落下・水没で使用不能になった場合は補償の対象となる。

・盗難は補償されるが、置き忘れで紛失した場合は対象外となる。

重要なのが自宅敷地外において発生した場合に限る。自宅内で落としたり水没させて壊れても補償してもらえません。

対象となる身の回り品、難しく書いてあるけれど、スマホ・ノートパソコン・タブレットPC・デジカメは対象。コールセンターへ電話と営業職員さんで確認済み。

[補償対象外となる主な身の回り品]にはスマホは書かれていません。なので間違いないです。

キャリアの補償は契約端末だけですし、スマホに特化した保険もありますが、3台までだったりします。「まるごとマモル」は家族分まるごと、しかもスマホ以外のデジカメ、ノートPCとかも含めて対象となっています。

キャリア保険は画面の割れだけでも対象となりますが、残念ながら「まるごとマモル」は割れただけでは補償されません、使用不可のとなった場合に補償されます。

でも文字すら見えないくらい割れたら使用不可能かと思う。そんな自分で判断できない場合はコールセンターに連絡してみるとよいでしょう。案外補償してもらえるかもしれません。

キャリアは購入時しか保険に入れませんが、この「まるごとマモル」は関係ありません。新規契約時・更新時であれば特約を付けたり外したりできます。(契約中の内容変更は出来ないみたいです。)

他社にも「携行品損害補償」はありますが、スマホ・タブレット関係は対象外だったと思います。その点「まるごとマモル」は補償されるので検討されてはどうでしょう。「スマホが対象になる」この差は大きい。

以下補償対象外となる品目をパンフレットより抜粋

(2020年のパンフなので古い情報です)

携行品損害保険金の補償対象外となる主な身の回り品

被保険者が居住する住宅(敷地を含みます)外において、偶然な事故により、被保険者が携行している被保険者所有の身の回り品に損害が発生した場合(注)補償対象外となる主な身の回り品は下記「携行品損害保険金の補償対象外となる主な身の回り品」欄をご覧ください。

①株券、手形、定期券、印紙、切手その他これらに類する物。ただし、定期券以外の乗車券等および通貨等については補償対象となります。

②預貯金証書、キャッシュカード、クレジットカードその他これらに類する物

③パスポートその他これらに類する物

④稿本(本などの原稿)、設計書、図案、帳薄その他これらに類する物

⑤船舶、自動車、原動機付自転車、自転車およびこれらの付属品

⑥被保険者が山岳登はん(ピッケル、アイゼン、ザイル、ハンマー等の登山用具を使用するもの、ロッククライミング等をいいます)、

職務以外での航空機操縦、スカイダイビング、ハンググライダー搭乗等の危険な運動を行っている間に用いられる用具

⑦被保険者がテストライダー、オートバイ競争選手、自動車競争選手、自転車競争選手、 プロボクサー、プロレスラ一等やその他これらと同程度またはそれ以上の危険を有する職業に従事している間に用いられる用具

⑧義歯、義肢、コンタクトレンズその他これらに類する物

⑨動物および植物 など

新たにスマホが対象外となりました。下の画像が2021年のパンフです。

過去の記事です

ゴルフプラン

プレイしないので分かりません。

ホールインワンのお祝いとかは100万円位かかると聞いたことが有ります。そのためゴルフをプレイされる方は、すでに保険に入ってると思われるので、わざわざこの特約を付ける方は少ないのではないでしょうか。

まとめ

同じ事ばかり書くようになります。

「個人賠償責任保険」+「携行品損害補償特約」で保険料:4,410円/4,790円/年

・「まるごとマモル」は個別に契約できる「個人賠償責任保険」。

・個人賠償責任危険保険金額は無制限(国内)です。自動車保険や、クレジットカード付帯は1億~3億円とかが多い印象です。それでも十分とは思いますが、無制限のほうが安心です。

・「電車の運行不能事故」も補償される。物理的損害を伴わない電車等との接触がない場合の「運行不能事故」の損害賠償責任を補償に追加されています。

電車の運行不能事故が補償されている保険はまだ少ないと思います。

・同居の家族はもちろん別居の父母まで対象になる。(被保険者本人および配偶者の別居の父母)範囲が広いですね。

・特約の「携行品損害補償特約」はスマホ・タブレット・デジカメなど対象です。あくまでも使用不可能となった場合だけですが、少ない掛け金で家族分のスマホなど色々ひっくるめて対象です。すっごいオトクだと思います。画面割れても使える場合は、辛抱して使うしかありません。

・ゴルフプランについてはプレイしないので相場が分かりません。個人賠償責任保険と携行品損害補償とひっくるめて6,400円はどうなんでしょう。本人型のみですし。ホールインワンの補償が20万円、少ないような気がします。

1年前の契約は個人賠償責任危険保険金のみの基本プランで契約。

それだけで十分でした。

以前は自動車保険につけていたが、自動車保険の会社を乗り換えた際に特約を外しました。複数台所有しているとどの車につけていたか分からなくなる。単体では入れる個人賠償責任保険は魅力的でした。

その後、家族がスマホを機種変したりノートPC持っての外出が増えてきたこともあり、契約更新の際には「携行品損害補償特約」を契約するつもりで色々調べてました。まあまあの金額だしてかったデジカメとかも増えてきたし。

キャリアの保険は補償範囲は広いが保険料が高いし購入時にしか契約できない。私は1度も保険請求したことが無いので却下です。スマホに特化した保険もありましたが1台~3台までの契約でそこまでお得感はありません。「まるごとマモル」は使用不可能になった時だけですが、保険料の安さと家族全員の携行品が対象(補償範囲外の携行品も多くあります)が決め手になりました。

元々は自転車保険の代わりに良いのではないかと単体で契約できる個人賠償責任保険「まるごとマモル」を検討し契約。それだけでも十分なのに今回の更新で「携行品損害補償特約」を付けた。スマホ・ノートPC・デジカメと高額商品の所有が増えてきています。単体の故障保険だと保険料だけでも馬鹿になりません。その点この保険は家族まるごと補償してくれるので助かります。

契約しといてなんですが、スマホ(10万円くらい)に保険を掛けるのはギモンに思っていました。壊れたら買い替えればいいのですから。以前はキャリアの保険に入りっぱなしでまったっく使わなかったものですから、ウンザリしてたんです。ムダ金でした。

この保険は保険料が割安。高額な端末、電子機器が増えてくると入っていても損はないかなと思っています。(対象となる機器の台数が多いので)

使用不可能ななるくらい壊れないと補償はしてもらえませんが、保険ですからね割り切ります。数年したら契約から特約を外してもいいし、又付けてもいいし自由です。

ネットで契約・更新ができたら契約件数増えると思いますよと、営業職員さんに言ってはいますが、上層部には届かんでしょうね。

2021年からスマホが対象外となったので、今後の契約からオプションの携行品プランは外します。基本プランのみの個人賠償保険として契約していきます。

■ブログ村に参加しております。

素晴らしいブロガーさんが多くて為になっております。

憧れのブロガーさんに追いつきたい。よろしければポチっとな。

コメント