勤め先で入社以来、財形貯蓄を毎月5,000円積み立てしてたが、思ったほど溜まらない。年間6万円と少ない。自動車の購入代金にするには年数が相当かかるので積立額を増やすことに。

外交員に引き出したいと伝えたところ解約と勘違いされ、それならばと同じ毎月5,000円での終身保険をすすめてきた。

(財形は継続の意思を伝え、次回の自動車購入代金を確保の為 金額を毎月30,000円に増やす。

自動で積み立てていく給料天引きを最大限利用。)

せっかくのススメなので終身保険の設計書を作成してもらい検討することに。

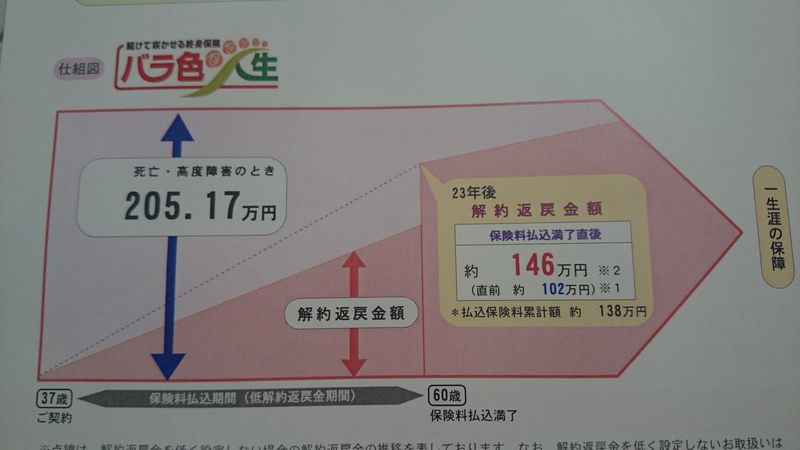

住友生命「低解約返戻金型終身保険 バラ色人生」

住友生命 低解約返戻金型終身保険 (バラ色人生)

住友生命より引用(くわしくはこちら)

・一生涯にわたり死亡・高度障害のときの保障をご準備いただける解約返戻金も魅力的な終身保険です。

・契約年齢 15~75歳

・解約返戻金額は、保険料払込期間中は既払込保険料を下回ります。保険料払込期間満了後も既払込保険料を下回る場合があります。

・ 保険料払込期間中の解約返戻金を低く設定しており、解約返戻金を低く設定しない場合の70%としています。保険料払込期間満了後の解約返戻金額は、低く設定しない場合と同額となります。ただし、保険料がすべて払い込まれている必要があります。

・ 保険料払込期間中の解約返戻金を低く設定しないお取扱いはできません。

設計書

| 払込期間 | 37歳契約 | 60歳満了 |

| 保険期間 | 終身 | |

| 保険料 | 5000円/月 | |

| 払込保険料累計額 | 138万円 | |

| 死亡、高度障害の終身保証 | 約205万円 | |

| 解約返戻金額 60歳保険料払い込み満了直前 | 約102万円 | |

| 解約返戻金額 60歳保険料払い込み満了直後 | 約146万円 |

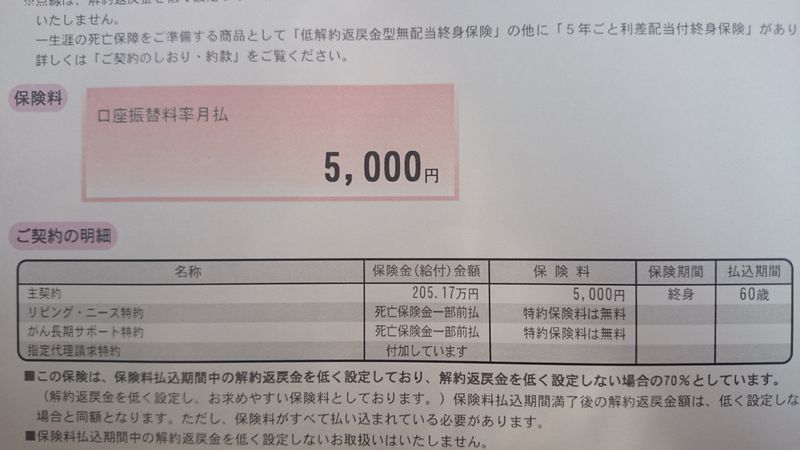

■特約

・リビング・ニーズ特約

・がん長期サポート特約

・指定代理請求特約

特約はすべて無料。

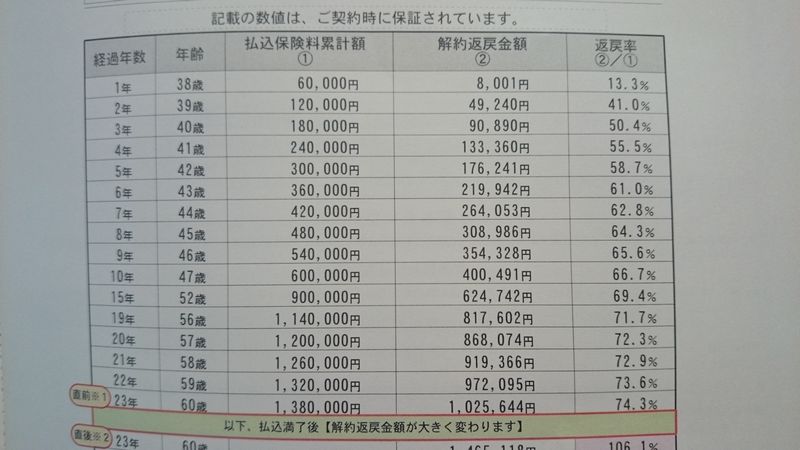

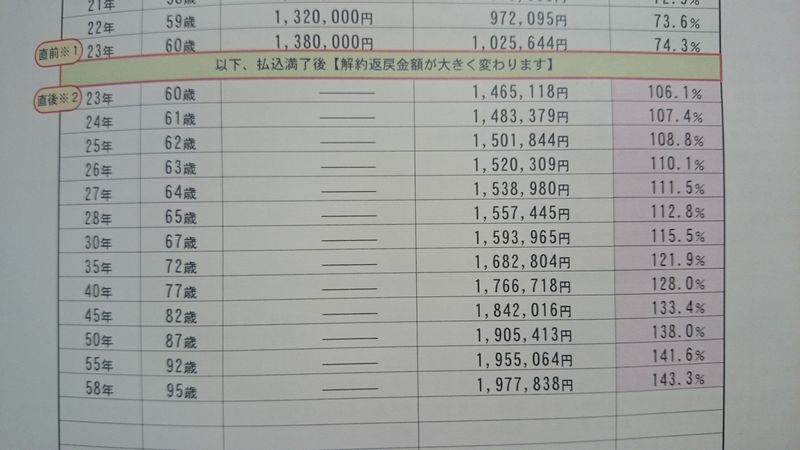

解約返戻金

払込満了後は損はしません。

払込保険料累計額:約138万円

直後は払込金額の106%:約145万円

直前は払い込み金額の74%:約102万円

保険料払い込み満了までは、なんとしてでも解約は避けたい。

60歳以降は少しづつ増えていく。

95歳まで生きると143%:約197万円

長生きしないとね。

使い道

分からないなりにも、納得して契約しました。

5,000円/月なら続けることができる。払い込み累計額が138万円で死亡保障が200万円なら納得。

私は90歳を超えるほど長生きできないでしょうから、老後資金とするか葬式代とする。

もっと毎月の保険料を高く設定しておけば返戻金額で老後資金となったでしょうが、私の場合60歳時点で140万円ほどと少ない。95歳まで生きて197万円。それなら死んでからの葬式代として家族に残します。

低解約返戻金型終身保険

メリット

低解約返戻金型終身保険 のメリット

■保険料が安い

払込満了までの返戻金額を少なく設定することで通常の終身保険と比べると毎月の保険料が割安となっている。

■ 解約返戻金

保険料払込期間満了を過ぎると解約返戻率が上昇する

■終身の死亡保障

通常の終身と同様に一生涯の保証で、必ず保険料をうけとれる。

■資産

掛け捨てではないので貯蓄性がある。

途中での解約を避けるでしょうから、長期的な貯蓄性があり資産形成となる。

また自分が死んだとき貯金などと違いすぐに受け取ることが出来るので葬式代、当面の生活費にあてれる。

■教育費

払込期間を設定できる商品もあり、保険料払い込み満了後に教育資金とすることが出来る。

残念ながら住友生命「バラ色人生」は設定できません。

商品によっては5年、10年、15年と設定できる商品もある。若い人は検討してもいいかも。

■生命保険料控除

生命保険料控除がうけられる。

デメリット

低解約返戻金型終身保険 のデメリット

■解約返戻金

保険料払い込み期間中に解約をすると戻ってくるお金がすくなくなる。

■保障

解約すると死亡保障がなくなる。

■資産

貯金と違い気軽にお金を引き出せない。

おわりに

低解約返戻金は通常の終身保険よりは保険料が割安です。その代わり途中で解約すると損になります。

払い込み満了までは解約しないが鉄則です。

解約しなくて済むように自分で払い込める金額を設定して始めましょう。

終身保険には銀行の貯金と違い死亡保障がある。資産を作りながら残された家族への保証があるのはメリットです。

大きく資産は増やすことは出来ませんが、保険料控除、死亡保障、払い込み満了まで辛抱すれば元本確保できます。検討する価値はある。

私は他社と比較はしませんでしたが、これから検討するなら各社の終身保険を比べて契約するとよい。金額や期間を変更してシミュレーションして比較できるのがいい。

保険料払込期間を自由に設定できる保険商品もあります。

子育て世帯であれば学資保険と比べて検討してはどうでしょうか?

途中で解約することのないように無理のない保険料で契約しましょう。

お宝保険の個人年金も契約してます。

■ブログ村に参加しております。

素晴らしいブロガーさんが多くて為になっております。

憧れのブロガーさんに追いつきたい。よろしければポチっとな。

コメント