11月に入り、2019年もあと2か月。

年末調整を提出する時期になりましたね。

毎年この時期に生命保険料控除証明書が次々と届きます。

日本人は保険大好きとよく言われますが、私もその一人に入ってる。保険が好きというより保険屋に将来の不安をあおられ、よく分からないまま契約してた。

個人年金、終身、定期、医療と一通り契約。

中でも契約していて本当に良かった保険を今回紹介。

お宝保険の個人年金

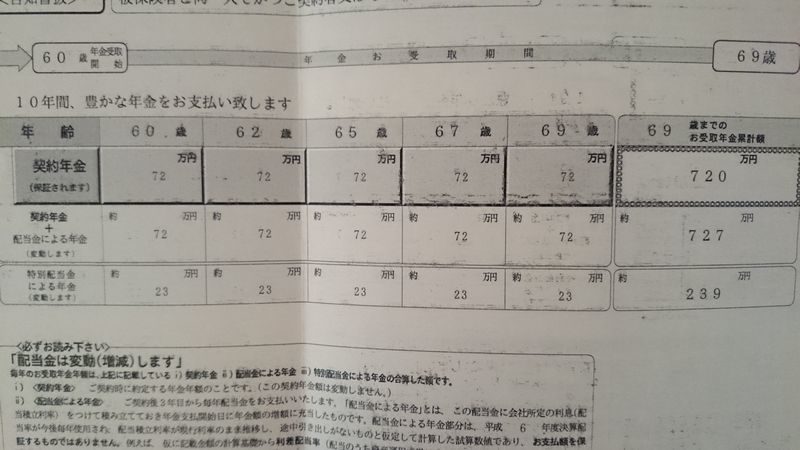

| 保険会社 | 日本生命保険 |

| 商品名称 | ニッセイ年金(年金名人) |

| 契約年 | 1995年(平成7年) |

| 年金の種類 | 10年確定年金(定額型) |

| 払い込み保険料 | 約10万円/年 (8416円/月) |

| 年金開始年齢 | 60歳 |

| 年金年額 | 72万円 (70歳までの受取年金累計額:720万円) |

年間72万円。

1か月に6万円、これだけではとても足りない。しかし国の年金もあるし、十分足しにはなりそう。(年金破綻しないと思ってますが、貰える額は減る覚悟はしてます。)

契約当時の保険設計書の内容

契約当時の保険設計書を残しています。

バブル崩壊後とはいえ今では考えられない内容。

| 契約時の年齢 | 22歳 |

| 払い込み満了の年齢 | 60歳 |

| 年金開始年齢 | 60歳 |

| 払い込み保険料累計 | 約374万円 |

| 受取年金累計 | 720万円 |

この時点で払い込み額の約2倍くらいもある。

それに加え、

| 配当金 | 7万円 |

| 特別配当金 | 239万円 |

特別配当金の額がスゴイ。

| 受取年金累計 | 720万円 |

| 配当金 | 7万円 |

| 特別配当金 | 239万円 |

| 合計 | 966万円 |

すべて支払れるとすると、払い込み保険料の約2.6倍にもなります。

ちなみに一括して受け取る場合

・特別配当金以外の受取額:625万円

・特別配当金:205万円

・合計830万円と記載してます。

少々減ります。

一括では受け取りません。モッタイナイ。

特別配当金の額が本当に貰えるのであれば最高。

そこはしっかり記載されてます。

<必ずお読みください>

「配当金は変動(増減)します。」

省略

”決算配当率が平成6年度のまま推移した場合”

これは将来変動し、お支払いしないこともあります。

と

気になるので一応電話して聞いてみた。

少しでも貰えるのか、現時点ではどれくらいの額貰えるのか、全く無いのか。

丁寧に説明し、色々教えてくれたんだけど、支給開始時になってみないと分からないそうです。

まあそうでしょうな。

低金利の時代、配当金は無いものとして考えておきます。

10年、20年後に少しだけ期待を持ってみよう。

少しでも受取額を増やす方法

①保険料金の増額

・払い込み保険料を増額できるのであれば、受取の年金額を増やせる。

・問い合わせたところ、増額は出来ませんでした。ざんねん。

・契約時期とか、保険商品によっては増額できる場合もあるそうですから、バブル前後に契約したお宝保険を持っていて興味がある方は、一度問い合わせしてみるとどうでしょうか。

問い合わせたところ

平成7年(1995年)4月以前の契約であれば増額できる。

私は同年9月に契約しています。

たった数ヶ月の差で増額を逃しました。

増額に成功された方のサイトです。増額を検討されている方は必読です。

②受け取り開始の繰り下げ

・受け取り開始を5年遅らせることができる。(確認済み)

・その場合、受け取れる年金が若干増えます。

・現時点ではどれくらい増えるのか分からない。

・60歳になる数か月前には計算ができるので、こちらも問い合わせ必須です。

バブル崩壊後の金利

バブル崩壊、平成不況といわれるのが1991年(平成3年)~1993年(平成5年)。

日本生命の個人年金を契約したのは崩壊数年後の1995年。

阪神大震災があった年。

この年は株価も15,000円を切るところまで下がってます。

現在の株価が2万円超えてるのを考えると、その株価だけを見ると景気は悪そうに思うのですが。

■郵便局の預金金利を調べてみた。

バブル期の1990年では普通預金で3%、定期預金は6%。

バブル後、1995年当時の郵便局の普通貯金の金利は、1月に1.35%、12月には、0.25%にまで落ち込んでいます。

現在は楽天銀行、証券と連携させ「マネーブリッジ」をつかって預金金利が0.1%。

0.1%あれば結構いいとこです。

1995年当時のほうがまだマシ。

それにしても当時1年で1%も落ちてたんですね。

日本銀行のホームページ

http://www.boj.or.jp/statistics/outline/note/notest2.htm/

”(参考)郵便貯金金利(2003年3月まで)”

で確認できます。

■保険の予定利率

また保険には予定利率というものがあり、

「予定利率とは、契約者に対して保険会社が約束する運用利回りのこと。これにより保険料が決まる。 一般的に、予定利率が高ければ保険料は安くなり、予定利率が低ければ保険料は高くなります。」

バブル時の1990年は5.5%あり、バブル後1995年は3.75%。

1999年3月までが2.75%。

それ以降2%、1.5%、1%、0.5%、

そして2017年、0.25%になっています。

出典: フリー百科事典『ウィキペディア(Wikipedia)』より確認https://ja.wikipedia.org/wiki/%E4%BA%88%E5%AE%9A%E5%88%A9%E7%8E%87

終わりに

お宝保険とは概ね1999年3月までの貯蓄型保険を指すようで、特にバブル期に契約してるものは超お宝。

バブル崩壊前後に契約している貯蓄型保険をお持ちの方はお宝保険として大切にしましょう。

見直し等進められることがあるかもしれません。

今一度ご自分の保険がどのような保険なのか確認しといた方がいいですよ。

私は良いタイミングで契約できたと思って、大切にしていきます。

老後2000万円必要なら残り1300万円用意すればいいわけですね。

企業型DCとつみたてNISAでコツコツ積み立て、老後に備えます。

少しでも老後の不安を解消するため、コツコツ資産づくりに励みます。

低解約返戻金型終身保険も資産として契約しています。

コメント

私もつい最近 明治安田生のお宝年金 「夢飛行」を増額しました。

増額にあたっていろいろ苦労しましたのでそれを皆さんに知って頂こうとサイト化しました。

https://lucentworks.site/otakaranenkinzougaku/

コメントありがとうございます。

サイトに訪問させていただきました。

すごく分かりやすく書かれていて参考になりました。

増額できたのですね。

私は電話で問い合わせただけで、あきらめていました。

もう一度チャレンジしてみようかと思います。

たいへん貴重な情報を有難うございました。感謝です。

アウル